El régimen fiscal de Francia fue una causa importante del sentimiento revolucionario. La carga fiscal de la nación recayó casi en su totalidad en el Tercer Estado. Como sugieren los escritos y la propaganda contemporáneos, muchos contribuyentes se sintieron sobrecargados y frustrados por esta falta de igualdad. Este artículo describe cómo funcionaba el régimen fiscal de Francia, quién pagaba los impuestos, cómo se recaudaban y los problemas que esto creaba.

Excesivo, ineficiente, injusto

Los impuestos eran un problema importante en la Francia de finales del siglo XVIII. Según la sabiduría convencional, el Ancien Régime's El régimen fiscal era excesivo, ineficiente e injusto.

Era excesivo porque Francia se había convertido en uno de los estados con impuestos más altos de Europa, principalmente debido a su belicismo, su creciente burocracia y su elevado gasto. Era ineficiente porque muchos impuestos eran recaudados por una red de contratistas privados apodados "recaudadores de impuestos", un sistema que fomentaba la corrupción, la corrupción y la evasión fiscal.

Fue injusto porque la mayor parte de los impuestos directos de la nación se recaudaba sobre el Tercer estado. La gente común de Francia, que era la que menos podía pagar, creía que soportaba la mayor parte de la carga fiscal de la nación, mientras que los privilegiados Nombre y Segundos estados Pagaban poco o nada, a pesar de su riqueza comparativamente mayor.

Como era de esperar, las quejas sobre el Ancien Régime's El régimen fiscal desequilibrado e inequitativo se convirtió en una causa importante de la Revolución Francesa. ¿Pero eran válidos estos agravios?

Orígenes de la crisis fiscal

Los problemas de Francia con los impuestos se remontan al reinado de Luis XIV (1643-1715). El gasto nacional aumentó notablemente durante el reinado del 'Rey Sol', impulsado por el gasto militar, la participación en varias guerras, la expansión de la burocracia estatal y el gasto extravagante en Versalles y la corte real.

La financiación de estas políticas quedó en manos de Jean-Baptise Colbert, el innovador contralor general [tesorero] de Luis XIV a mediados del siglo XVII. Colbert buscó fortalecer el tesoro nacional aumentando los ingresos y recortando gastos innecesarios.

Para lograr esto, Colbert recuperó tierras, abolió miles de cargos reales inútiles, implementó políticas mercantilistas para generar ingresos de las colonias francesas, alentó el crecimiento de la producción nacional y aprobó leyes para regular el comercio interno. Estas reformas fueron efectivas y los ingresos del gobierno crecieron rápidamente durante su ministerio.

Sin embargo, estos aumentos no coincidieron con el aumento del gasto del rey, y en la década de 1670 Francia estaba nuevamente en problemas fiscales. Colbert volvió a las desesperadas medidas de ingresos que había abandonado anteriormente, como vender tierras reales y oficinas venales, adquirir préstamos de banqueros extranjeros y aumentar nuevos impuestos.

'Agricultores de impuestos'

Colbert también intentó aumentar los ingresos fiscales mejorando los sistemas de recaudación. La mayoría de los ingresos fiscales fueron recaudados por cientos de "recaudadores de impuestos" privados (recaudadores de deudas contratados por el Estado). En 1680, Colbert creó el Ferme Générale ('General Farm'), un intento de racionalizar la recaudación de impuestos reduciendo el número de recaudadores de impuestos.

Cuando Colbert murió en 1683, el gobierno estaba recibiendo casi 93.5 millones libros en ingresos netos: más del triple de los 32 millones libros estaba recibiendo cuando se convirtió en contralor general en 1661.

Sin embargo, después de la muerte de Colbert, el control de las finanzas nacionales pasó a hombres menos capaces. En 1715, los ingresos fiscales anuales se habían desplomado a menos de 31 millones. libros. Este déficit de ingresos afectaría a la nación por el resto del siglo 18.

Formas de tributación

Había dos categorías de impuestos en la Francia prerrevolucionaria: impuestos directos e impuestos indirectos. Los impuestos directos se aplicaban a las personas y los recaudaban los funcionarios reales. Los impuestos indirectos tomaban la forma de derechos e impuestos especiales sobre los bienes y los recaudaban los "recaudadores de impuestos".

En la década de 1780, los impuestos indirectos constituían casi la mitad de los ingresos fiscales del gobierno, mientras que los impuestos directos representaban aproximadamente un tercio. Además de los impuestos reales, algunos miembros del Tercer Estado hacían pagos obligatorios a su señor y a la Iglesia católica. Los campesinos que viven en un seigneurie, por ejemplo, pagó un cens (realeza de la tierra) y champart (una parte de la cosecha) a su señor.

Los campesinos franceses también estaban sujetos a la corvée, la obligación de proporcionar mano de obra no remunerada en infraestructuras como carreteras. Muchos campesinos también pagaban un diezmo o moneda de diez centavos: una parte de la cosecha entregada a la iglesia católica. Si bien no eran impuestos formalmente estatales, estas obligaciones a menudo se consideraban parte del régimen tributario.

Impuestos directos

La taille era el más antiguo de los impuestos estatales de Francia. También fue el gobierno realla impostura más lucrativa, con alrededor de 20 millones libros un año. El taille se recaudó por primera vez en el siglo XV para cubrir los costos de la Guerra de los Cien Años. Estaba previsto como pago por el servicio militar, por lo que el Segundo Estado (que luchó) y el Primer Estado (que no podía luchar) estaban exentos de pago.

La taille se calculó de acuerdo con el valor de la propiedad poseída y los ingresos recibidos. Sin embargo, esto se hizo de manera arbitraria y la cantidad podría variar significativamente de un año a otro. los taille También era fácil de evadir, especialmente para los habitantes de las ciudades, lo que significaba que la carga recaía principalmente sobre los campesinos y los terratenientes rurales. Esta inconsistencia hizo que taille el más impopular de todos los impuestos reales. Un folleto publicado en 1694 dice de este impuesto directo:

“El gran mal del taille es la forma desigual en que las autoridades y los recolectores valoran a las personas, que favorecen a sus propios amigos en detrimento del resto. La industria está gravada, al igual que el talento, el esfuerzo y el éxito. Cada mejora que hace un agricultor en su terreno lo expone a una cola más pesada. Un zapatero pobre u otro artesano, que no tiene nada en el mundo más que su trabajo, recibe cuatro o cinco coronas al año. Un panadero de Gonesse, cerca de París, que no tiene ni una pulgada de tierra, es evaluado por su propiedad personal en 1,200 coronas francesas ".

La capitación Era un impuesto de capitación o "impuesto por cabeza" que se aplicaba a todos los ciudadanos adultos. Se introdujo por primera vez en 1695 como medida en tiempos de guerra. Al principio, la capitación se aplicaba progresivamente, pagando cada individuo una cantidad determinada por su profesión. Había 22 niveles de pagos diferentes, que iban desde uno livre al 2,000 libros. El clero estaba exento de la capitación. Los miembros de la nobleza no estaban exentos, aunque con el tiempo encontraron formas de reducir en gran medida la cantidad pagada.

Los ciudadanos franceses en el siglo XVIII también estaban sujetos a impuestos sobre la renta. Al igual que la capitación, estos impuestos se aumentaron para compensar los costos de las guerras imperiales de Francia. El primero de estos impuestos sobre la renta fue el dixième, recaudado por Louis XIV en 1710 a razón de una décima parte del ingreso anual. Fue reemplazado por el vingtième (una vigésima parte de los ingresos anuales) en 1749. los vingtième fue renovado al comienzo de la Guerra de los Siete Años en 1756 y nuevamente en 1760. La mayoría esperaba que se retirara el impuesto cuando esta guerra terminara en 1763, pero los ministros con problemas de liquidez de Luis XVI continuaron renovándolo, a pesar de la oposición de la parlamentos y constantes quejas de la gente.

Impuestos indirectos

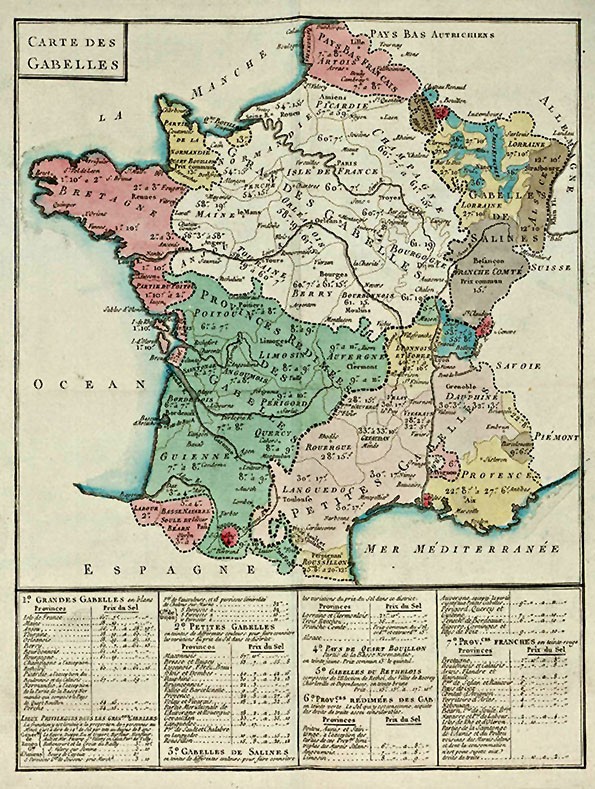

La gabelle era un impuesto a pagar sobre la sal. Utilizada principalmente como conservante de alimentos y también en la fabricación y la industria, la sal era un producto esencial en la Francia del siglo XVIII. los gabelle se aplica a todas las compras de sal, ya sea para uso privado o comercial. Para evitar el contrabando, el marketing negro y la evitación de gabelle, la sal se vendió en cantidades mínimas en las tiendas oficiales.

La gabelle se aplicó de manera desigual, sin embargo, y varió enormemente de un lugar a otro. La cantidad de gabelle pagadero en París y sus alrededores podría ser de hasta diez sous (media livre) por libra, mientras que las provincias del sur y del este de Francia pagaron cantidades mucho menores o quedaron totalmente exentas. Hacia 1780, el gabelle recaudó más de 55 millones libros por año, o más del 10 por ciento de los ingresos fiscales del gobierno real. los gabelle era muy impopular porque era pagadero por todos, incluidos los campesinos. También fue muy difícil de evitar.

La importación o el comercio de alimentos, bebidas y bienes de consumo también estaban gravados indirectamente, en forma de impuestos especiales, derechos de aduana y aranceles. El vino, la bebida alcohólica más popular en la Francia del siglo XVIII, estaba sujeto a un fuerte impuesto especial llamado ayudante. Un impuesto especial similar llamado tabaco aplicado a la venta de tabaco. El traites eran una serie de derechos de aduana, pagaderos por los comerciantes que importan bienes del extranjero o de una provincia a otra. los octroi era un arancel municipal sobre los bienes que ingresan a las grandes ciudades, particularmente a París.

Estos derechos e impuestos especiales afectaban más a los comerciantes y empresarios que a los particulares. Los impuestos indirectos eran tan importantes que muchas ciudades francesas mantuvieron sus altas murallas medievales, lo que obligaba a los bienes que llegaban a la ciudad a pasar por las puertas donde eran inspeccionados y gravados.

Abuso y corrupción

“Los Agricultores Generales compraron el privilegio de recaudar impuestos y pagar las deudas estatales de los distintos departamentos gubernamentales. Así, los impuestos pasaron por manos privadas y algunos de ellos terminaron en bolsillos privados. No había un banco central que proporcionara estabilidad económica, sólo un grupo de empresarios que buscaban encontrar el mejor equilibrio entre un gobierno funcional y sus propias ganancias... Dados poderes excepcionales para recaudar el dinero, los recaudadores de impuestos portaban armas, realizaban registros y encarcelaban a quienes no cooperaban. los ciudadanos. El dinero recaudado más allá de lo especificado en el contrato con el gobierno se destinó a la granja fiscal”.

James Maxwell Anderson, historiador

La mayoría de los impuestos indirectos fueron recaudados por 40 fermiers-généraux o "recaudadores de impuestos": personas adineradas que adquirieron el derecho a recaudar impuestos en nombre del gobierno. Esta fue una empresa tan rentable que cada fermier-généraux pagado al gobierno real hasta 80 millones libros por un contrato de arrendamiento de seis años. En los buenos tiempos económicos, cuando la producción y el comercio aumentaron, algunos productores de impuestos ganaron varios millones libros por año.

Este método privatizado y no regulado de recaudación de impuestos estaba naturalmente abierto al abuso y la corrupción. Los métodos de recolección utilizados por el fermiers-généraux y sus agentes podían ser arbitrarios, de mano dura y, en ocasiones, brutales.

Por el reinado de Luis XVI, la fermiers-généraux se había convertido en uno de los grupos más ricos de Francia. Compraron grandes casas a lo largo de la Place Vendôme de París, oficinas venales y títulos nobiliarios. Lo que no pudieron comprar fue respeto. El fermiers-généraux fue una de las instituciones más odiadas en la Francia del siglo XVIII, maldita por su crueldad y condenada por su codicia. Muchos atribuyeron los problemas financieros de la nación no al rey o sus ministros, sino a la avaricia y corrupción del fermiers-généraux y sus empleados.

¿Aumentaron significativamente los impuestos?

Según el folklore, las ideas revolucionarias francesas fueron acogidas por un Tercer Estado que se sintió sobrecargado y aplastado por una pesada carga fiscal. Esta perspectiva se encuentra en la propaganda visual contemporánea, que representa a los plebeyos con el peso de la nobleza y el clero.

Sobre la base de esto, es razonable creer que los impuestos franceses aumentaron significativamente durante el siglo XVIII, pero no fue así. Los impuestos aumentaron en algunas zonas (en particular, París) y bajaron en otras. Los niveles generales de impuestos aumentaron en el medio siglo que precedió a la revolución, pero por sí solo este aumento no fue lo suficientemente grande como para incitar la revolución por sí solo.

Como dice Gail Bossenga: “el verdadero problema con los impuestos franceses parece no haber sido su peso aplastante sino sus inequidades, ineficiencias e impermeabilidad a una verdadera reforma”. Para la opinión pública, la imposición de impuestos sin tener en cuenta la igualdad, la eficiencia o la rendición de cuentas era tan intolerable como gravar en exceso.

1. Los impuestos se consideran una causa importante de la Revolución Francesa. La opinión aceptada es que durante la década de 1700, el régimen fiscal de Francia se volvió excesivo, ineficiente e injusto.

2 Los franceses estaban sujetos a una serie de impuestos directos (pagaderos al gobierno real) e impuestos indirectos (a pagar sobre artículos como sal, vino y tabaco), así como pagos feudales.

3 Los funcionarios reales recaudaron impuestos directos, mientras que los impuestos indirectos fueron recaudados por fermiers-généraux o "recaudadores de impuestos", un grupo impopular acusado de codicia y corrupción desenfrenadas.

4 Las obligaciones fiscales variaron ampliamente en Francia. los gabelle o el impuesto a la sal, por ejemplo, se recaudó en cantidades mucho más altas en París y las provincias circundantes que en el sur de Francia. La nobleza y el clero también estaban exentos de algunos impuestos directos.

5 Un punto de vista común en los 1780 era que el Tercer Estado estaba siendo sobrecargado y obligado a cargar con la carga impositiva del Primer y Segundo Estado. Si bien la realidad era más compleja, estaba claro que el régimen tributario necesitaba urgentemente una reforma.

Información de citas

Posición: 'Los impuestos como causa de la revolución'

Autores: Jennifer Llewellyn, Steve Thompson

Autor: Historia alfa

URL: https://alphahistory.com/frenchrevolution/taxation/

Fecha de publicación: 11 de septiembre de 2019

Fecha actualizada: 7 de noviembre.

Fecha accesada: Abril 24, 2024

Copyright: El contenido de esta página es © Alpha History. No puede volver a publicarse sin nuestro permiso expreso. Para obtener más información sobre el uso, consulte nuestra Condiciones de uso.